Para gestionar eficazmente los reembolsos en efectivo (cashback) a los clientes, es fundamental separar los reembolsos de los ingresos por ventas. Esto ayuda a excluir los reembolsos de los ingresos y a registrar con precisión el flujo de caja. Puedes considerar el reembolso como una transferencia del fondo de caja a la cuenta del vendedor.

Por ejemplo, con las siguientes cifras:

- Ingresos por ventas diarias: 9.000 £ + IVA (10.800 £)

- Total de solicitudes de reembolso diarias: 200 £

- Fondo de caja inicial: 500 £, de las cuales 200 £ se han destinado a reembolsos.

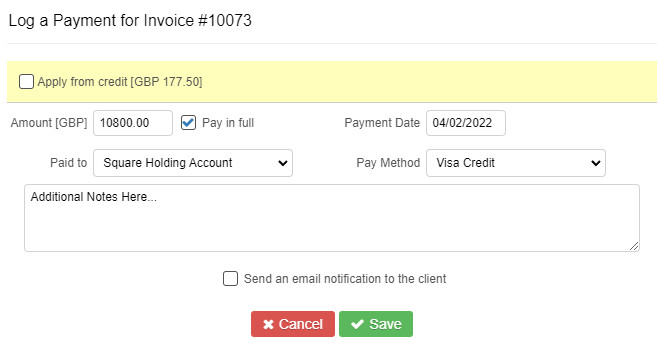

La factura de venta se crea como de costumbre.

Suponiendo que todos los pagos se realizan con tarjeta, el dinero se transferirá directamente a la cuenta del vendedor (por ejemplo, Square).

Después de que se haya pagado la factura, es necesario procesar el reembolso. En la cuenta del vendedor, ya tienes los ingresos por ventas. Ahora, debes agregar el reembolso.

Esta acción crea una entrada sin etiquetar. Puedes etiquetar esta entrada como una transferencia desde el fondo de caja.

Esto aumenta los ingresos en la cuenta del vendedor en 200 £ y reduce el saldo en el fondo de caja en la misma cantidad. El fondo de caja ahora tendrá 300 £.

La comisión de la transacción del proveedor de servicios de pago con tarjeta se procesa como cualquier otro gasto.

En resumen, hay dos transacciones: una transferencia a la cuenta bancaria (el pago) y una para la comisión de la transacción.

Suponiendo que la comisión de la transacción es de 50 £, se transfieren 10.950 £ a la cuenta bancaria.

La comisión de la transacción se etiqueta en la factura de compra. La transferencia final se etiqueta como una transferencia a la cuenta bancaria y debe coincidir con el extracto bancario. Sin embargo, este es solo un método, puede haber enfoques más sencillos. Se recomienda consultar con un contable o asesor fiscal para obtener asesoramiento específico.