ग्राहकों को कैशबैक का प्रभावी ढंग से प्रबंधन करने के लिए, बिक्री राजस्व से कैशबैक को अलग करना आवश्यक है। यह कैशबैक को आय से बाहर रखता है और नकदी प्रवाह को सटीक रूप से रिकॉर्ड करता है। आप कैशबैक को कैश फंड से व्यापारी खाते में ट्रांसफर के रूप में देख सकते हैं।

उदाहरण के लिए, निम्नलिखित आंकड़ों पर विचार करें:

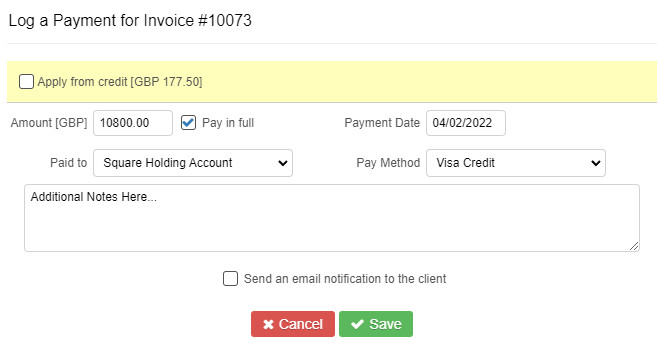

- दैनिक बिक्री राजस्व: 9,000 पाउंड + VAT (10,800 पाउंड)

- कुल दैनिक कैशबैक अनुरोध: 200 पाउंड

- प्रारंभिक कैश फंड: 500 पाउंड, जिसमें से 200 पाउंड कैशबैक के लिए आवंटित किए गए हैं।

बिक्री चालान सामान्य रूप से उत्पन्न होता है।

यह मानते हुए कि सभी भुगतान कार्ड द्वारा किए जाते हैं, धनराशि सीधे व्यापारी खाते (जैसे, स्क्वायर) में जमा की जाती है।

चालान का भुगतान हो जाने के बाद, कैशबैक को संसाधित करने की आवश्यकता होती है। आपके व्यापारी खाते में, आपके पास पहले से ही बिक्री से आय है। अब, आपको कैशबैक जोड़ने की आवश्यकता है।

यह एक बिना टैग वाली प्रविष्टि बनाता है। आप इस प्रविष्टि को कैश फंड से ट्रांसफर के रूप में टैग कर सकते हैं।

यह व्यापारी खाते में आय को 200 पाउंड तक बढ़ा देता है और कैश फंड को उसी राशि से कम कर देता है। कैश फंड अब 300 पाउंड होगा।

कार्ड प्रोसेसर का लेनदेन शुल्क किसी भी अन्य व्यय की तरह माना जाता है।

संक्षेप में, दो लेनदेन होते हैं: एक बैंक खाते में धनराशि जमा करने के लिए (भुगतान) और एक लेनदेन शुल्क के लिए।

मान लें कि लेनदेन शुल्क 50 पाउंड है, बैंक खाते में 10,950 पाउंड जमा किए जाते हैं।

लेनदेन शुल्क को खरीद चालान पर टैग किया जाता है। अंतिम धनराशि जमा को बैंक खाते में ट्रांसफर के रूप में टैग किया जाता है और बैंक स्टेटमेंट से मेल खाना चाहिए। हालाँकि, यह केवल एक विधि है, और सरल दृष्टिकोण हो सकते हैं। विशिष्ट सलाह के लिए अपने एकाउंटेंट या बुककीपर से परामर्श करने की अनुशंसा की जाती है।