Để quản lý hiệu quả việc hoàn tiền (cashback) cho khách hàng, cần tách biệt khoản hoàn tiền với doanh thu bán hàng. Điều này giúp loại trừ hoàn tiền khỏi thu nhập và ghi nhận chính xác dòng tiền. Bạn có thể coi khoản hoàn tiền như một khoản chuyển từ quỹ tiền mặt sang tài khoản người bán.

Ví dụ, với các số liệu sau:

- Doanh thu bán hàng hàng ngày: 9,000 bảng Anh + VAT (10,800 bảng Anh)

- Tổng yêu cầu hoàn tiền hàng ngày: 200 bảng Anh

- Quỹ tiền mặt ban đầu: 500 bảng Anh, trong đó 200 bảng Anh đã được chi cho hoàn tiền.

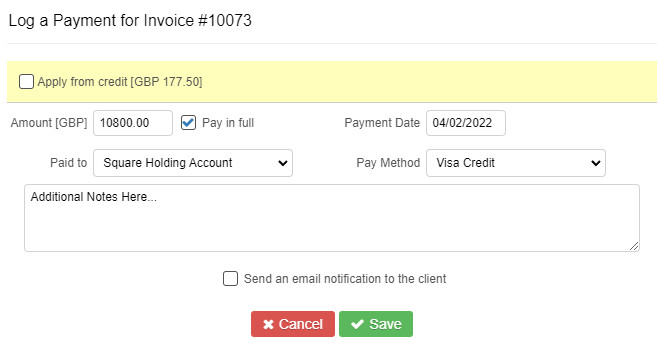

Hóa đơn bán hàng được lập như bình thường.

Giả sử tất cả thanh toán đều bằng thẻ, tiền sẽ được chuyển thẳng vào tài khoản người bán (ví dụ: Square).

Sau khi hóa đơn được thanh toán, cần xử lý khoản hoàn tiền. Trong tài khoản người bán, bạn đã có thu nhập từ doanh số bán hàng. Bây giờ, cần thêm khoản hoàn tiền vào.

Thao tác này tạo ra một mục nhập chưa được gắn thẻ. Bạn có thể gắn thẻ cho mục này là chuyển khoản từ quỹ tiền mặt.

Việc này làm tăng thu nhập trong tài khoản người bán lên 200 bảng Anh và giảm số dư trong quỹ tiền mặt một khoản tương ứng. Quỹ tiền mặt lúc này sẽ còn 300 bảng Anh.

Phí giao dịch của nhà cung cấp dịch vụ thanh toán thẻ được xử lý như bất kỳ khoản phí nào khác.

Tóm lại, có hai giao dịch: một giao dịch chuyển tiền vào tài khoản ngân hàng (khoản thanh toán) và một giao dịch cho phí giao dịch.

Giả sử phí giao dịch là 50 bảng Anh, số dư 10,950 bảng Anh được chuyển vào tài khoản ngân hàng.

Phí giao dịch được gắn thẻ vào hóa đơn mua hàng. Khoản chuyển tiền cuối cùng được gắn thẻ là chuyển khoản vào tài khoản ngân hàng và phải khớp với sao kê ngân hàng. Tuy nhiên, đây chỉ là một phương pháp, có thể có cách tiếp cận đơn giản hơn. Nên tham khảo ý kiến của kế toán viên hoặc nhân viên kế toán để được tư vấn cụ thể.