Для эффективного управления возвратами (cashback) необходимо отделить их от продаж. Это позволяет исключить возвраты из дохода и правильно учесть денежный поток. Возврат можно рассматривать как перевод средств из кассы на счет продавца.

Например, имеем следующие данные:

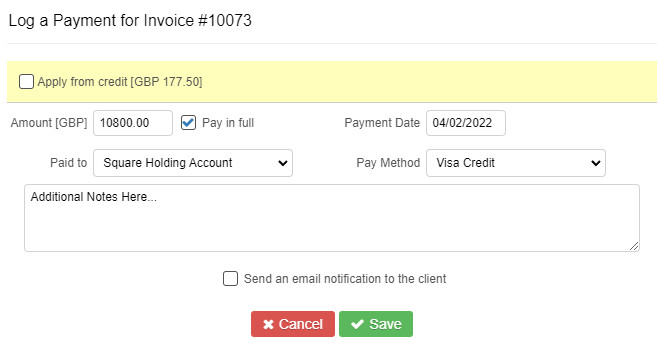

- Дневная выручка: 9 000 фунтов стерлингов + НДС (10 800 фунтов стерлингов)

- Общая сумма дневных возвратов: 200 фунтов стерлингов

- Начальный остаток в кассе: 500 фунтов стерлингов, из которых 200 фунтов стерлингов предназначены для возвратов.

Счет на продажу формируется как обычно.

Предположим, что все платежи осуществляются картой, средства поступают непосредственно на счет продавца (например, Square).

После оплаты счета необходимо обработать возврат. На счете продавца уже есть доход от продаж. Теперь нужно добавить сумму возврата.

Это создает не помеченную запись. Вы можете пометить ее как перевод из кассы.

Это увеличивает доход на счете продавца на 200 фунтов стерлингов и уменьшает остаток в кассе на ту же сумму. В кассе остается 300 фунтов стерлингов.

Комиссия за обработку платежа по карте обрабатывается как любой другой расход.

В итоге, есть две транзакции: перевод на банковский счет (платеж) и комиссия за транзакцию.

Предположим, что комиссия составляет 50 фунтов стерлингов, на банковский счет поступает 10 950 фунтов стерлингов.

Комиссия помечается как расход по покупке. Окончательный перевод помечается как перевод на банковский счет и должен совпадать с банковской выпиской. Однако это лишь один из методов, могут быть и более простые подходы. Рекомендуется проконсультироваться с бухгалтером для получения конкретных рекомендаций.