Bảo hiểm du lịch y tế cho visa Schengen là yêu cầu bắt buộc đối với bất kỳ ai xin visa Schengen. Loại bảo hiểm này đảm bảo bạn được bảo vệ về mặt tài chính trong trường hợp phát sinh chi phí y tế không mong muốn trong suốt hành trình. Nếu không có bảo hiểm này, đơn xin visa Schengen của bạn sẽ bị từ chối. Hãy cùng click2register.net tìm hiểu chi tiết về bảo hiểm du lịch y tế cho visa Schengen, từ yêu cầu, cách lựa chọn, đến những điều cần lưu ý để đảm bảo chuyến đi của bạn suôn sẻ.

1. Bảo Hiểm Du Lịch Y Tế Schengen Là Gì?

Bảo hiểm du lịch Schengen là một loại bảo hiểm y tế bắt buộc đối với những cá nhân xin visa Schengen. Bảo hiểm này đảm bảo chi trả cho các chi phí y tế khẩn cấp, nhập viện và hồi hương y tế trong thời gian bạn ở Khu vực Schengen. Nếu không có bảo hiểm này, đơn xin visa Schengen của bạn sẽ bị từ chối.

Bảo hiểm này được thiết kế đặc biệt để bảo vệ khách du lịch và tuân thủ các yêu cầu chính thức được nêu trong quy định về visa Schengen, đây là một bước thiết yếu trong quá trình xin visa.

Quan trọng: Luôn đảm bảo bảo hiểm du lịch của bạn tuân thủ các hướng dẫn của EU. Việc nộp bảo hiểm không tuân thủ có thể dẫn đến việc từ chối visa. Hãy kiểm tra kỹ với công ty bảo hiểm hoặc đại sứ quán trước khi tiếp tục hoặc Khám phá các lựa chọn bảo hiểm tuân thủ Schengen ngay bây giờ!

Hình ảnh minh họa các chính sách bảo hiểm du lịch y tế đáp ứng các yêu cầu của Visa Schengen, giúp người đọc hình dung rõ hơn về loại bảo hiểm này.

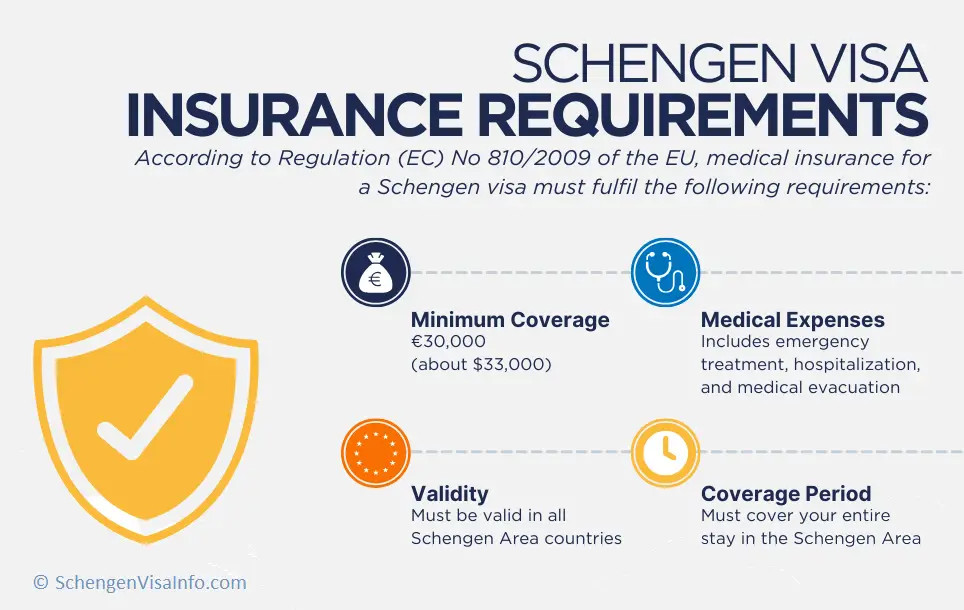

2. Các Yêu Cầu Về Bảo Hiểm Visa Schengen

Theo luật pháp của EU, bảo hiểm visa Schengen phải đáp ứng các yêu cầu sau để được coi là hợp lệ:

- Chi trả ít nhất 30.000 EUR cho chi phí y tế.

- Có hiệu lực ở tất cả các quốc gia thành viên Khu vực Schengen.

- Phải bao gồm toàn bộ thời gian bạn ở lại.

- Bao gồm chi phí hồi hương y tế, chăm sóc y tế khẩn cấp và nhập viện.

Mặc dù bảo hiểm y tế du lịch rất đáng để có đối với tất cả du khách đến Châu Âu, nhưng không phải ai cũng bắt buộc phải có. Chính sách bảo hiểm y tế là bắt buộc chỉ dành cho khách du lịch xin visa Schengen. Nhóm khách du lịch này luôn phải có bảo hiểm cần thiết trong toàn bộ thời gian họ ở Châu Âu, bất kể họ đến đó vì mục đích kinh doanh, du lịch, học tập, kỳ nghỉ hoặc các lý do khác.

Du khách đến Châu Âu mà không cần visa có thể chọn mua bảo hiểm du lịch Châu Âu để tăng cường an ninh, mặc dù điều này không bắt buộc. Để nhận báo giá miễn phí, hãy truy cập trang web chính thức của Europ Assistance hoặc AXA Assistance.

3. Tại Sao Bảo Hiểm Du Lịch Là Bắt Buộc Đối Với Người Nộp Đơn Xin Visa?

Theo Quy định (EC) Số 810/2009 của Nghị viện Châu Âu và của Hội đồng ngày 13 tháng 7 năm 2009, có hiệu lực từ ngày 5 tháng 4 năm 2010:

“… Người nộp đơn xin visa thống nhất cho một hoặc hai lần nhập cảnh phải chứng minh rằng họ có bảo hiểm y tế du lịch đầy đủ và hợp lệ để chi trả mọi chi phí có thể phát sinh liên quan đến việc hồi hương vì lý do y tế, chăm sóc y tế khẩn cấp và/hoặc điều trị tại bệnh viện khẩn cấp hoặc tử vong, trong thời gian họ ở lại lãnh thổ của các Quốc gia Thành viên. Bảo hiểm phải có hiệu lực trên toàn bộ lãnh thổ của các Quốc gia Thành viên Khu vực Schengen và bao gồm toàn bộ thời gian dự kiến ở lại hoặc quá cảnh của người đó. Mức bảo hiểm tối thiểu là 30.000 EUR” (…)

4. Những Quốc Gia Nào Bắt Buộc Phải Có Bảo Hiểm Y Tế?

Công dân và người có hộ chiếu của bất kỳ quốc gia nào sau đây phải có bảo hiểm y tế trước khi xin visa Schengen:

- Afghanistan

- Algeria

- Angola

- Armenia

- Azerbaijan

- Bahrain

- Bangladesh

- Belarus

- Belize

- Benin

- Bhutan

- Bolivia

- Botswana

- Burkina Faso

- Burma/Myanmar

- Burundi

- Campuchia

- Cameroon

- Cape Verde

- Cộng hòa Trung Phi

- Chad

- Trung Quốc

- Comoros

- Congo

- Côte d’Ivoire

- Cuba

- Cộng hòa Dân chủ Congo

- Djibouti

- Cộng hòa Dominica

- Ecuador

- Ai Cập

- Guinea Xích Đạo

- Eritrea

- Eswatini

- Ethiopia

- Fiji

- Gabon

- Gambia

- Ghana

- Guinea

- Guinea-Bissau

- Guyana

- Haiti

- Ấn Độ

- Indonesia

- Iran

- Iraq

- Jamaica

- Jordan

- Kazakhstan

- Kenya

- Kuwait

- Kyrgyzstan

- Lào

- Lebanon

- Lesotho

- Liberia

- Libya

- Madagascar

- Malawi

- Maldives

- Mali

- Mauritania

- Mông Cổ

- Morocco

- Mozambique

- Namibia

- Nauru

- Nepal

- Niger

- Nigeria

- Bắc Triều Tiên

- Oman

- Pakistan

- Papua New Guinea

- Philippines

- Qatar

- Nga

- Rwanda

- Sao Tome và Principe

- Ả Rập Saudi

- Senegal

- Sierra Leone

- Somalia

- Nam Phi

- Nam Sudan

- Sri Lanka

- Sudan

- Suriname

- Syria

- Tajikistan

- Tanzania

- Thái Lan

- Togo

- Tunisia

- Thổ Nhĩ Kỳ

- Turkmenistan

- Uganda

- Uzbekistan

- Vanuatu

- Việt Nam

- Yemen

- Zambia

- Zimbabwe

Công dân và người có hộ chiếu của các quốc gia không được liệt kê ở trên không bắt buộc phải có bảo hiểm y tế hợp lệ, trừ khi họ bị từ chối nhập cảnh miễn thị thực vào khu vực Schengen và phải xin visa.

5. Làm Thế Nào Để Chọn Gói Bảo Hiểm Du Lịch Schengen Tốt Nhất?

Khi chọn một gói bảo hiểm visa Schengen, hãy đảm bảo nhà cung cấp được cấp phép và phê duyệt bởi các đại sứ quán và lãnh sự quán EU/Schengen, đồng thời chính sách đáp ứng tất cả các yêu cầu quy định. Không đáp ứng các yêu cầu này có thể dẫn đến việc từ chối visa, vì vậy điều quan trọng là phải xem xét kỹ chính sách của bạn.

Trong năm 2023, các lãnh sự quán Schengen trên toàn thế giới đã từ chối 1.632.984 đơn xin visa, nhấn mạnh tầm quan trọng của việc đáp ứng tất cả các yêu cầu, bao gồm cả bảo hiểm du lịch tuân thủ Schengen, để tránh bị từ chối visa (nguồn: Ủy ban Châu Âu).

5.1. Nhận Báo Giá Miễn Phí và So Sánh Các Gói Bảo Hiểm

Duyệt và so sánh các tùy chọn bảo hiểm visa du lịch Schengen từ các nhà cung cấp đáng tin cậy như AXA, Europ Assistance, Allianz và Mutuaide. Các gói này được thiết kế để đáp ứng các yêu cầu về visa Schengen và được tất cả các đại sứ quán và lãnh sự quán Schengen/EU trên toàn thế giới chấp nhận.

Mỗi nhà cung cấp cũng mang đến sự tiện lợi của tải xuống chứng nhận ngay lập tức sau khi mua, đảm bảo bạn có tất cả các tài liệu cần thiết sẵn sàng cho đơn xin visa Schengen.

So sánh và tìm gói bảo hiểm du lịch tốt nhất cho visa Schengen phù hợp với ngân sách và nhu cầu du lịch của bạn đồng thời đảm bảo tuân thủ các quy định của EU.

5.2. Europ Assistance Schengen

- Hỗ trợ trong trường hợp bệnh tật hoặc thương tích: Lên đến € 30.000

- Không khấu trừ

- Khu vực bảo hiểm: Bao gồm các chuyến đi trong khu vực Schengen

- Chi phí: bắt đầu từ €3 mỗi ngày

5.3. AXA Schengen Low Cost

- Bảo hiểm: Chi phí y tế lên đến EUR 30.000

- Khu vực bảo hiểm: Khu vực Schengen

- Chi phí: từ EUR 5

- Không khấu trừ

- Hoàn tiền trong trường hợp từ chối visa

- Tư vấn y tế từ xa 24/7

Chi tiết gói Nhận báo giá

Hình ảnh logo của AXA, một trong những nhà cung cấp bảo hiểm uy tín cho visa Schengen.

5.4. Europ Assistance Schengen Plus

- Hỗ trợ trong trường hợp bệnh tật hoặc thương tích: Lên đến €60.000

- Khu vực bảo hiểm: Bao gồm các chuyến đi trong khu vực Schengen cộng với Síp và Ireland

- Không khấu trừ

- Chi phí: bắt đầu từ €5 mỗi ngày

- Chi phí trả lại/tái định cư và ăn ở của người đi cùng

5.5. Mutuaide Basic

- Bảo hiểm: Chi phí y tế ở nước ngoài lên đến EUR 30.000

- Khu vực bảo hiểm: Trên toàn thế giới

- Chi phí: Bắt đầu từ EUR 3.00 mỗi ngày cho chuyến đi 10 ngày

- Khấu trừ: €0

- Hiệu lực: 1 chuyến đi

- Thể thao (chi phí tìm kiếm và cứu hộ)

Hình ảnh logo của Mutuaide, một lựa chọn bảo hiểm khác cho visa Schengen với mức phí cạnh tranh.

5.6. Allianz Serenity

- Bảo hiểm cho chi phí y tế lên đến EUR 30.000

- Chi phí: Bắt đầu từ EUR 7 mỗi ngày, cho chuyến đi 7 ngày

- Khấu trừ: từ EUR 30 đến EUR 100

- Bảo hiểm hành lý

- Thể thao (chi phí tìm kiếm và cứu hộ)

Bạn đang tìm kiếm các tùy chọn thân thiện với ngân sách? Khám phá các gói bảo hiểm visa Schengen chi phí thấp được thiết kế riêng cho khách du lịch có ngân sách eo hẹp.

Bạn đi du lịch trên 75 tuổi? Tìm các gói bảo hiểm y tế visa Schengen cho người cao tuổi, cung cấp sự bảo vệ phù hợp để đảm bảo một hành trình an toàn và không rắc rối.

6. Nhận và Nộp Chứng Nhận Bảo Hiểm

Sau khi mua chính sách bảo hiểm y tế Schengen tuân thủ, nhà cung cấp sẽ cấp chứng nhận. Tài liệu này đóng vai trò là bằng chứng về phạm vi bảo hiểm của bạn và là bắt buộc đối với đơn xin visa của bạn.

6.1. Chứng Nhận Chứa Gì?

Tài liệu bảo hiểm phải chứa các thông tin sau:

- Chi tiết công ty bảo hiểm: Tên và thông tin liên hệ của nhà cung cấp.

- Thông tin chính sách: Số chính sách và các thông số kỹ thuật về phạm vi bảo hiểm.

- Phạm vi bảo hiểm địa lý: Xác nhận rằng chính sách có hiệu lực trên toàn bộ Khu vực Schengen.

- Chi tiết cá nhân: Tên, số hộ chiếu và các thông tin nhận dạng khác của bạn.

- Quyền lợi bảo hiểm: Chi tiết về số tiền bảo hiểm y tế và các khoản bao gồm cụ thể.

6.2. Ví Dụ

Những ví dụ này sẽ cung cấp cho bạn một sự hiểu biết rõ ràng hơn về chứng nhận bảo hiểm y tế Schengen của bạn sẽ như thế nào và đảm bảo nó đáp ứng tất cả các yêu cầu về visa.

6.2.1. Europ Assistance

Tìm hiểu thêm về Europ Assistance.

Hình ảnh minh họa một chứng nhận bảo hiểm mẫu từ Europ Assistance, giúp người đọc nhận biết và so sánh với chứng nhận thực tế của mình.

6.2.2. AXA-Schengen

Tìm hiểu thêm về AXA.

Hình ảnh minh họa một chứng nhận bảo hiểm mẫu từ AXA, giúp người đọc nhận biết và so sánh với chứng nhận thực tế của mình.

6.3. Làm Thế Nào Để Nộp Tài Liệu Chứng Minh Bảo Hiểm?

Bạn phải nộp thư bảo vệ sức khỏe của mình cùng với các tài liệu xin visa khác, mà các đại sứ quán Schengen có thể yêu cầu bạn nộp theo các cách sau:

6.3.1. Nộp Trực Tiếp

Một số lãnh sự quán Schengen yêu cầu bạn nộp tất cả các tài liệu xin visa, bao gồm cả chứng chỉ bảo vệ chuyến đi Schengen, trực tiếp. Trong trường hợp này, bạn phải tìm đại sứ quán gần nhất của quốc gia bạn muốn đến và đặt lịch hẹn để nộp tài liệu của mình.

Xin lưu ý rằng một số đại sứ quán yêu cầu bạn nộp bản gốc chứng chỉ bảo hiểm visa Schengen của bạn.

6.3.2. Trực Tuyến

Một số quốc gia Schengen đã cho phép nộp chứng chỉ của bạn cùng với các tài liệu của bạn trực tuyến. Trong trường hợp này, bạn chỉ cần đính kèm bản sao điện tử của chứng chỉ (chẳng hạn như tệp PDF) trên cổng thông tin ứng dụng. Bạn thường sẽ nhận được bản sao điện tử của thư bảo hiểm của mình trên email, đặc biệt nếu bạn mua chính sách trực tuyến.

Xin lưu ý rằng ngay cả khi bạn nộp tài liệu trực tuyến, trong hầu hết các trường hợp, khi bạn đến đại sứ quán trực tiếp để nộp sinh trắc học, bạn có thể cần mang theo bản sao vật lý của tài liệu, bao gồm cả thư bảo vệ y tế của bạn.

6.3.3. Qua Đường Bưu Điện

Hiếm khi, một số đại sứ quán hoặc lãnh sự quán Schengen có thể yêu cầu bạn gửi tài liệu qua đường bưu điện. Trong trường hợp này, họ có thể yêu cầu bạn sắp xếp tài liệu của mình theo thứ tự cụ thể và thư bảo hiểm của bạn rất có thể sẽ ở đâu đó ở giữa.

Tuy nhiên, điều này phụ thuộc vào đại sứ quán hoặc lãnh sự quán, vì vậy hãy đảm bảo bạn liên hệ với đại sứ quán hoặc lãnh sự quán tương ứng để biết thêm thông tin chi tiết.

Xin lưu ý rằng các đại sứ quán Schengen khuyên bạn nên mang theo bản sao chính sách bảo hiểm của mình khi đi du lịch trong trường hợp bạn được yêu cầu xuất trình bằng chứng bảo hiểm trong quá trình пересечение biên giới.

7. Bảo Hiểm Y Tế Có Bắt Buộc Đối Với Tất Cả Các Nước Schengen Không?

Có, chính sách phải bao gồm tất cả các quốc gia thành viên Schengen để được các lãnh sự quán chấp nhận.

- Áo

- Bỉ

- Bulgaria

- Croatia

- Cộng hòa Séc

- Đan Mạch

- Estonia

- Phần Lan

- Pháp

- Đức

- Hy Lạp

- Hungary

- Iceland

- Ý

- Latvia

- Liechtenstein

- Lithuania

- Luxembourg

- Malta

- Hà Lan

- Na Uy

- Ba Lan

- Bồ Đào Nha

- Romania

- Slovakia

- Slovenia

- Tây Ban Nha

- Thụy Điển

- Thụy Sĩ

8. Chi Phí Bảo Hiểm Du Lịch Schengen Là Bao Nhiêu?

Bảo hiểm y tế du lịch Schengen có thể rất phải chăng, với giá cho một chính sách một tuần chỉ từ €18. Tuy nhiên, chi phí bảo hiểm y tế Schengen cuối cùng phụ thuộc vào một số yếu tố—tuổi của bạn, bạn muốn mức bảo hiểm bao nhiêu, thời gian chuyến đi và công ty bảo hiểm cụ thể.

Trong năm 2023, hơn 15 triệu visa Schengen đã được cấp và tất cả những người nộp đơn đều phải xuất trình bằng chứng về bảo hiểm hợp lệ theo quy định của EU (nguồn: Ủy ban Châu Âu).

8.1. Mua Bảo Hiểm Schengen Thông Qua Các Trang Web So Sánh

Các trang web so sánh bảo hiểm du lịch cho phép bạn so sánh và mua các chính sách bảo hiểm du lịch do các nhà cung cấp khác nhau cung cấp. Các trang web này đóng vai trò là trung gian giữa bạn và công ty bảo hiểm với tư cách là nhà môi giới bảo hiểm.

Vì vậy, điều quan trọng cần lưu ý là các trang web so sánh không cung cấp bảo hiểm du lịch của riêng họ mà bán các chính sách bảo hiểm y tế do các công ty bảo hiểm khác cung cấp. Họ thường có hợp đồng với các công ty cụ thể và bán các gói bảo hiểm mà các công ty đó cung cấp.

8.1.1. Các Trang Web So Sánh Bảo Hiểm Có Hợp Pháp Không?

Có, hầu hết các trang web so sánh bảo hiểm, đặc biệt là các trang web phổ biến như Insurte, là hợp pháp và bạn sẽ không gặp vấn đề gì khi tìm một tùy chọn tốt cho nhu cầu của mình.

Điều đó nói rằng, các trò gian lận bảo hiểm rất phổ biến và đủ thông minh đến mức ngày càng khó phân biệt chúng với các trang web hợp pháp.

Dưới đây là một vài mẹo để giúp bạn xác định một trang web so sánh bảo hiểm y tế du lịch tốt, hợp pháp:

- Kiểm tra các công ty bảo hiểm mà họ đang cung cấp cho bạn các gói bảo hiểm. Bạn có thể kiểm tra các trang web như A.M. Best Rating để xem chúng được đánh giá như thế nào và xác minh tính hợp pháp của chúng.

- Tìm kiếm kỹ lưỡng trang web của họ và tìm kiếm các chi tiết như điều khoản và điều kiện, chính sách bảo mật và chi tiết cấp phép hoặc đăng ký.

- Kiểm tra các đánh giá từ khách hàng của họ; một số diễn đàn trực tuyến, chẳng hạn như Reddit, TrustPilot hoặc thậm chí cả đánh giá của Google, có thể cho bạn biết rất nhiều về một công ty.

- Đừng tin vào những giao dịch có vẻ quá tốt để trở thành sự thật. Với bảo hiểm du lịch trực tuyến, bất cứ điều gì có vẻ “quá tốt” nên được xem xét một cách thận trọng và bạn nên suy nghĩ kỹ trước khi mua bảo hiểm của mình.

8.1.2. Các Trang Web So Sánh: Ưu và Nhược Điểm

Hãy xem một vài ưu và nhược điểm của việc sử dụng các trang web so sánh cho bảo hiểm Schengen của bạn:

| Ưu điểm | Nhược điểm |

|---|---|

| Quá trình mua hàng nhanh chóng và dễ dàng. | Lựa chọn bị giới hạn trong một vài gói. |

| Bạn có thể so sánh và đối chiếu một vài gói cùng một lúc để giúp bạn đưa ra lựa chọn. | Khả năng tùy chỉnh có thể bị hạn chế hơn. |

| Bạn có thể nhận được các dịch vụ bổ sung như thư mời visa Schengen. |

9. Những Gì Thường Được Bảo Hiểm Bởi Chính Sách Bảo Hiểm Y Tế Schengen?

Một chính sách bảo hiểm y tế du lịch tốt cho khu vực EU/Schengen nên chi trả các chi phí sau:

- Cấp cứu y tế (tai nạn hoặc bệnh tật) khi ở Khu vực Schengen

- Sơ tán khẩn cấp

- Hồi hương hài cốt

- Trả lại trẻ vị thành niên

- Quyền lợi tử vong do tai nạn, thương tích hoặc tàn tật

- Chi phí tang lễ ở nước ngoài

- Cấp cứu nha khoa

- Thông thường, các công ty bảo hiểm chi trả các chi phí liên quan đến thai kỳ, nếu chuyến đi diễn ra trong ba tháng đầu. Sau đó, phạm vi bảo hiểm khác nhau tùy theo từng công ty bảo hiểm.

9.1. Các Yêu Cầu Về Phạm Vi Bảo Hiểm COVID-19 Là Gì?

9.2. Những Gì Có Lẽ Bị Loại Trừ Hoặc Tùy Chọn?

Mỗi công ty bảo hiểm là khác nhau; tuy nhiên, có những công ty cung cấp để chi trả các chi phí bổ sung nếu cần thiết. Nếu không, bảo hiểm bổ sung phải được mua để chi trả các chi phí rõ ràng như:

- Các bệnh có sẵn (ví dụ: hen suyễn, tiểu đường)

- Các môn thể thao có yếu tố rủi ro (ví dụ: trượt tuyết, lặn biển)

- Du lịch đến các quốc gia có rủi ro cao (ví dụ: do chiến tranh, thiên tai hoặc hành vi khủng bố)

- Khởi phát cấp tính của các bệnh có sẵn – Nó có nghĩa là một sự xuất hiện đột ngột và bất ngờ của các bệnh có sẵn mà không có bất kỳ cảnh báo nào trước đó từ chuyên gia chăm sóc sức khỏe. Nếu bạn có các bệnh có sẵn, hãy nhận phạm vi bảo hiểm này để bảo vệ bạn khỏi bất kỳ trường hợp khẩn cấp nào phát sinh do các bệnh có sẵn mặc dù đã chăm sóc.

9.3. Bảo Hiểm Y Tế Du Lịch Là Gì?

Bảo hiểm y tế du lịch chi trả các chi phí y tế trong trường hợp thương tích hoặc bệnh tật bất ngờ phát sinh trong chuyến đi của bạn. Cho dù bạn cần bảo vệ sức khỏe khi đi du lịch đến một quốc gia nước ngoài hay không phụ thuộc vào điểm đến mong muốn và khả năng của bạn để chi trả bất kỳ nhu cầu chăm sóc sức khỏe nào trong thời gian bạn ở lại.

Tuy nhiên, bảo vệ y tế du lịch là điều bắt buộc đối với hầu hết mọi người, đặc biệt là người già, những người có các tình trạng y tế được xác định trước và bị ràng buộc với liệu pháp liên tục hoặc quan trọng nhất là nếu điểm đến của khách du lịch là một khu vực kém phát triển.

Bên cạnh chi phí y tế, nó có thể chi trả các tổn thất khác nhau phải chịu trong chuyến đi, bao gồm cả quốc gia của một người và quốc tế. Những sự kiện bất ngờ như mất hành lý, hủy chuyến bay vào phút cuối, phá sản công ty du lịch hoặc chỗ ở sẽ làm hỏng chuyến đi của bạn. Do đó, chính sách bảo vệ sức khỏe và chuyến đi du lịch được thiết kế để cung cấp khả năng hủy chuyến đi bằng cách hoàn lại toàn bộ hoặc một phần tiền.

Cho dù bạn đi du lịch một lần hay nhiều lần trong một khoảng thời gian ngắn, chính sách bảo hiểm sẽ khớp và bao gồm số ngày chính xác đã trải qua trên lãnh thổ quốc tế, trong trường hợp này là lãnh thổ Schengen, với mức giá tương ứng.

9.4. Các Hạn Chế Và Giới Hạn Phổ Biến Là Gì?

- Như đã đề cập trước đó, các công ty bảo hiểm du lịch không chi trả các bệnh có sẵn trên phạm vi quốc tế. Nếu bạn có một tình trạng trước khi bạn khởi hành đến Châu Âu, bạn đã tham khảo ý kiến bác sĩ và đang được điều trị và bạn đã quyết định đi du lịch ra khỏi đất nước, trong trường hợp này, bạn không dễ bị bất kỳ sự giảm nhẹ chi phí y tế nào thông qua công ty bảo hiểm của bạn. Tuy nhiên, nếu một người được tuyên bố là đủ sức khỏe để đi du lịch khi tình trạng được kiểm soát, thông thường nhất, bảo hiểm du lịch được cho là sẽ chi trả một trường hợp khẩn cấp bất ngờ liên quan đến tình trạng này khi đi du lịch trong một phạm vi quốc tế, một sự khởi phát cấp tính của tình trạng có sẵn.

- Thể thao – Tham gia các hoạt động có rủi ro cao như thể thao mạo hiểm, ví dụ: lặn biển, nhảy dù, v.v., có thể bị loại trừ.

- Chiến tranh – Các chính sách có thể loại trừ phạm vi bảo hiểm cho các thương tích do chiến tranh gây ra khi đi du lịch đến một khu vực chiến tranh nguy hiểm.

- Thời gian – Nhiều chính sách chỉ định một giới hạn thời gian cho phạm vi bảo hiểm (ví dụ: 60 ngày) và chi phí khác nhau tương ứng.

- Tự tử trong phạm vi quốc tế hoặc trong nước bị loại trừ khỏi bất kỳ chính sách nào đối với các thương tích do tự gây ra.

- Trong trường hợp lạm dụng chất kích thích, ma túy hoặc rượu, trong nước hoặc quốc tế, chi phí y tế sẽ không được chi trả bởi chính sách bảo hiểm của bạn.

10. Phạm Vi Bảo Hiểm Hủy Chuyến Đi & Quyền Lợi CFAR

Một số chính sách bảo hiểm y tế Schengen bao gồm phạm vi bảo hiểm gián đoạn chuyến đi nhưng không cung cấp quyền lợi hủy chuyến đi theo mặc định. Phạm vi bảo hiểm gián đoạn chuyến đi hoàn trả chi phí trở về nhà sớm do các sự kiện không lường trước được, chẳng hạn như trường hợp khẩn cấp của gia đình. Luôn xác nhận với nhà cung cấp của bạn xem họ có cung cấp thêm quyền lợi cho việc hủy hoặc gián đoạn chuyến đi hay không.

10.1. Bảo Hiểm Du Lịch Schengen Có Bao Gồm Phạm Vi Bảo Hiểm Hủy Chuyến Đi Không?

Hầu hết các gói bảo hiểm visa Schengen không có quyền lợi hủy chuyến đi vì chúng được thiết lập chỉ bao gồm bảo hiểm y tế theo yêu cầu của hướng dẫn của EU.

Để nhận quyền lợi hủy chuyến đi, bạn phải mua thêm một tiện ích bổ sung riêng và sử dụng nó với bảo hiểm visa y tế Schengen của bạn.

Để đảm bảo quyền lợi hủy chuyến đi, bạn có thể cần khám phá các tùy chọn sau:

- Mua một chính sách bổ sung dành riêng cho việc hủy chuyến đi thông qua nhà cung cấp hiện tại của bạn.

- Chọn một chính sách bảo hiểm du lịch riêng từ một nhà cung cấp khác bao gồm quyền lợi hủy chuyến đi.

- Xác nhận xem chính sách Schengen của bạn có bao gồm phạm vi bảo hiểm gián đoạn chuyến đi hạn chế hay không, điều này sẽ hoàn trả chi phí trở về nhà sớm do các trường hợp không lường trước được (ví dụ: trường hợp khẩn cấp của gia đình hoặc thiên tai).

Quan trọng: Những biện pháp bảo vệ bổ sung này có thể làm tăng chi phí tổng thể của gói bảo hiểm của bạn.

10.2. Phạm Vi Bảo Hiểm Hủy Chuyến Đi Chính Xác Là Gì?

Mặc dù tên của nó, quyền lợi hủy chuyến đi bị giới hạn trong những tình huống mà nó bảo hiểm cho bạn trong trường hợp bạn hủy chuyến đi của mình—nó thường chỉ bảo hiểm cho việc hủy chuyến đi của bạn nếu bạn có những lý do chính đáng như sau:

- Một trường hợp khẩn cấp về sức khỏe khiến bạn không thể đi đến Khu vực Schengen.

- Một cái chết trong gia đình trực tiếp của bạn.

- Một thiên tai cản trở chuyến đi của bạn.

- Thất nghiệp khiến bạn không thể đi trong chuyến đi của mình.

10.3. Bạn Có Thể Nhận Quyền Lợi CFAR (Hủy Vì Bất Kỳ Lý Do Nào) Không?

Quyền lợi CFAR hoặc “hủy vì bất kỳ lý do nào”, cho phép bạn hủy chuyến đi của mình vì bất kỳ lý do nào và nhận tiền hoàn trả từ bảo hiểm của bạn, không có sẵn với bảo hiểm du lịch Schengen. Loại tiện ích bổ sung này khác với hủy chuyến đi vì nó không giới hạn trong những lý do mà bạn có thể nhận tiền hoàn trả từ bảo hiểm của mình trong trường hợp bạn hủy chuyến đi của mình.

Tuy nhiên, vì các gói bảo hiểm y tế Schengen được thiết kế để đáp ứng các hướng dẫn về visa của EU và được coi là một loại bảo hiểm chi phí thấp, chúng không đi kèm với quyền lợi CFAR, điều này có thể làm tăng chi phí của chính sách tổng thể.

Tương tự như hủy chuyến đi, bạn có thể mua một chính sách bảo hiểm du lịch riêng bao gồm CFAR.

10.4. Quyền Lợi Hủy Chuyến Đi Có Đáng Giá Không?

Quyền lợi hủy chuyến đi chỉ đáng giá trong trường hợp bạn đã đặt một chuyến đi đắt tiền và nó không được hoàn lại. Trong trường hợp bảo hiểm Schengen, vì bạn phải mua nó riêng, thường thì nó không đáng giá.

Đó là một chi phí phụ bạn phải trả cho khả năng bạn có thể kết thúc việc hủy chuyến đi của mình và bạn chỉ nhận được tiền hoàn trả cho những lý do cụ thể.

Nếu bạn thực sự lo lắng về việc cần hủy chuyến đi đến Khu vực Schengen và liệu bạn có thể nhận được tiền hoàn trả hay không, thì chúng tôi khuyên bạn nên cố gắng đặt một chuyến đi có các quyền lợi hoàn tiền được tích hợp sẵn.

Ví dụ: bạn có thể đặt một khách sạn hoàn lại tiền đặt phòng của bạn trong trường hợp hủy phòng hoặc vé máy bay và bạn cũng có thể nhận được tiền hoàn trả nếu chuyến bay của bạn bị hủy.

Nếu bạn ở Châu Âu và cần nộp yêu cầu bồi thường bảo hiểm, hãy đảm bảo bạn biết các bước. Đọc hướng dẫn chi tiết của chúng tôi về Cách Nộp Yêu Cầu Bồi Thường Bảo Hiểm Du Lịch Schengen/Châu Âu.

11. FAQ (Câu Hỏi Thường Gặp)

11.1. Thành Viên Gia Đình Của Công Dân EU/EEA Có Cần Bảo Hiểm Du Lịch Không?

Theo một số điều kiện nhất định được quy định trong Chỉ thị 2004/38/EC của Nghị viện Châu Âu, các thành viên gia đình trực tiếp của công dân EU/EEA có thể không yêu cầu bảo hiểm du lịch khi xin visa Schengen. Các điều kiện này bao gồm:

- Đi Cùng hoặc Tham Gia: Thành viên gia đình phải đi cùng công dân EU/EEA trong chuyến đi hoặc có kế hoạch tham gia cùng họ ở Khu vực Schengen.

- Sự Phụ Thuộc Tài Chính: Thành viên gia đình có thể cần phải phụ thuộc tài chính vào công dân EU/EEA.

- Mối Quan Hệ Cụ Thể: Các miễn trừ thường áp dụng cho các thành viên gia đình trực tiếp như vợ/chồng, đối tác đã đăng ký, con cái dưới 21 tuổi (hoặc lớn hơn nếu phụ thuộc) hoặc cha mẹ phụ thuộc.

11.2. Chúng Ta Có Nên Chọn Chính Sách Với Mức Khấu Trừ 0 Eur Không?

Không phải là một yêu cầu nghiêm ngặt để có được một chính sách với mức khấu trừ 0 EUR; tuy nhiên, chúng tôi mạnh mẽ khuyên bạn nên có một chính sách không có mức khấu trừ để chắc chắn 100% rằng đơn xin visa Schengen của bạn sẽ không bị từ chối vì chính sách bảo hiểm du lịch.

11.3. Người Có Hộ Chiếu Ngoại Giao Có Được Miễn Yêu Cầu Bảo Hiểm Không?

Có, người có hộ chiếu ngoại giao được miễn yêu cầu bảo hiểm y tế du lịch bắt buộc. Họ không bắt buộc phải cung cấp bằng chứng bảo hiểm khi đi du lịch đến Khu vực Schengen.

11.4. Bảo Hiểm Y Tế Có Bắt Buộc Đối Với Thủy Thủ Đi Đến Khu Vực Schengen Không?

Không, bảo hiểm y tế du lịch không bắt buộc đối với thủy thủ đi đến Khu Vực Schengen. Thủy thủ được miễn yêu cầu này dựa trên tình hình nghề nghiệp của họ. Phạm vi bảo hiểm y tế hiện có của họ, có được do các hoạt động công việc của họ, được coi là đầy đủ và đáp ứng yêu cầu bảo hiểm cho thời gian họ ở lại Khu Vực Schengen.

11.5. Điều Gì Xảy Ra Nếu Tôi Đang Xin Visa Schengen Nhập Cảnh Nhiều Lần?

Theo [Quy định (EU) 2019/115